英國

英國

美國

美國

香港

香港

日本

日本

瑞士

瑞士

周末,硅谷银行的光速倒闭事件沸腾全球。

受此影响,市场重启年内降息预期,逻辑上市场因担忧硅谷银行破产会引发系统性金融风险,从而倒逼美联储货币政策转向,因此加息预期快速回落。

据海通证券研报数据,截至3月10日,市场预期3月美联储大概率(59.8%)仍将加息25BP,5月和6月大概率仍将再加25BP(概率分别为57.4%和48.5%),此后市场预计三季度有37.1%的概率将开启降息。

高盛则表示,鉴于最近银行系统面临的压力,不再预期美联储会在3月22日的会议上加息,因为3月之后的前景存在相当大的不确定性。高盛维持美联储在5月、6月和7月各加息25个基点的预期不变,现在预计最终利率为5.25-5.5%。

那么,如果美联储加息放缓,哪些资产和行业有望受益呢?

据国海证券梳理,上世纪90年代以来,美联储已完成了四轮加息周期,美联储放缓或停止加息多发生于美国经济增长动能走弱且通胀可控的经济背景下,失业率的持续回升或为信号点。

国海证券指出,短期维度下,根据过去四轮的经验,市场预期美联储紧缩力度减弱时通常会出现“10Y美债利率回落”以及“美股市场回升”的现象,多数时期商品市场亦表现为回升行情。具体来看:

1)在美联储的加息周期中,成长股会面对更大的估值回调压力。因此当市场对于美联储加息的预期降温之后,前期受加息直接影响的美债与美股市场便迎来了阶段性的行情反转。

2)商品市场,铜&原油方面,除1994年外,前三轮加息周期结束时,铜、原油和黄金短期均处于回升或触底反弹状态,美联储加息预期降温对于商品市场的影响更多为需求预期的改善。黄金方面,美元指数的回落以及美国经济的实质性走弱亦会支撑黄金价格上涨。

具体来看,随着美国经济增速的放缓,加息退坡后铜与原油大概率会经历一轮下跌,黄金在短期多会因避险属性回升,但中期表现需视全球经济形势、美元指数强弱等情况而定。

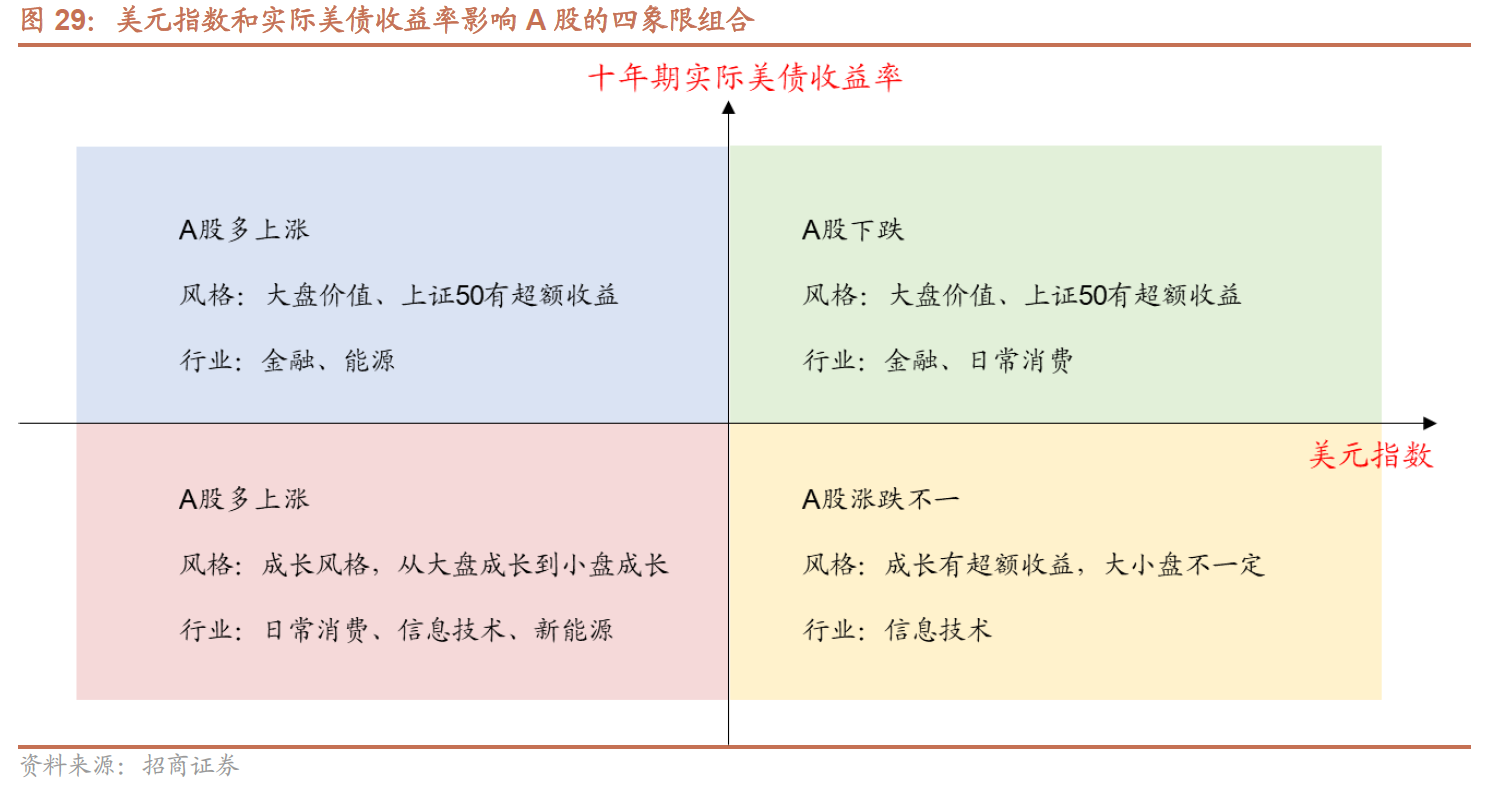

招商证券表示,美联储加息周期进入后半程,2023年随着美联储加息放缓,以及美国经济可能陷入衰退,预计将逐渐形成美元指数和美债收益率双降局面,历史上美元指数下行都为A股(尤其中国A50指数)及恒生指数带来较大级别的上涨机会。

具体来看,实际美债收益率回落后,将有利于A股成长风格的表现,日常消费以及信息技术、新能源等成长性板块可能受益有更好的表现。港股市场上美债收益率下降阶段,医疗和信息技术多有超额收益。

银行证券也指出,随着美联储加息放缓,加之中国经济修复加速,人民币资产配置价值提升。